と思う一方、「儲かるの?」と気になっている方も多いと思います。

今回は、『育休中ママがなぜ10万円を仮想通貨に投資したのか』をお伝えしていきます。

この記事を読み終える頃には、「悩んでばかりいるのなら、少額だけでもしてみよう」と思うようになるはずです。

結論からいうと

この記事で投資に興味をもつきっかけになれば嬉しいです!

Contents

10万円を仮想通貨に投資した理由

主に3つあるので説明していきますね。

①行動しないと真相がわからないから

正社員で働くも低収入の状態が続き、お金を増やす方法を考えていました。

投資に興味が湧いてくるも、『本当に稼げるのか損はしないのか』迷宮入り状態。

周りで投資をしている人もいなかったので不安でした。

でもこのままではお金は増えず、真相もわからないので、

『自分でやって確かめよう』と投資することを決心!

↑この考えめっちゃ大事だよ

②5年前に始めたつみたてNISAで+91万円

というわけで、まずつみたてNISAを5年前に始めました。

毎月3万円を積立設定し、後はずっと放置していました。

今思えば選んだ証券会社も銘柄もイマイチですが、その結果がこちらです。

現在+91万円になっています。

コロナ禍では-30万円まで下落しましたが、気にせずに積立を続けることでこのような結果に!

金融庁のデータをご覧ください。

引用:金融庁「つみたてNISA早わかりガイドブック」注1)1985年以降に各年に、毎月同額ずつ国内外の株式・債権の買付を行ったものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出しています。これは過去の実績をもとににた算出結果であり、将来の投資成果を予測・保証するものではありません。

過去のデータから短期間の保有では元本割れする可能性があるのに対し、保有期間20年では元本割れの可能性が減らせることがわかります。

私は行動したことで不安や疑問が解消され、現在も新NISA・iDeCo・ジュニアNISAで運用中です。

そして保有しているすべての投資で、+319万円に!

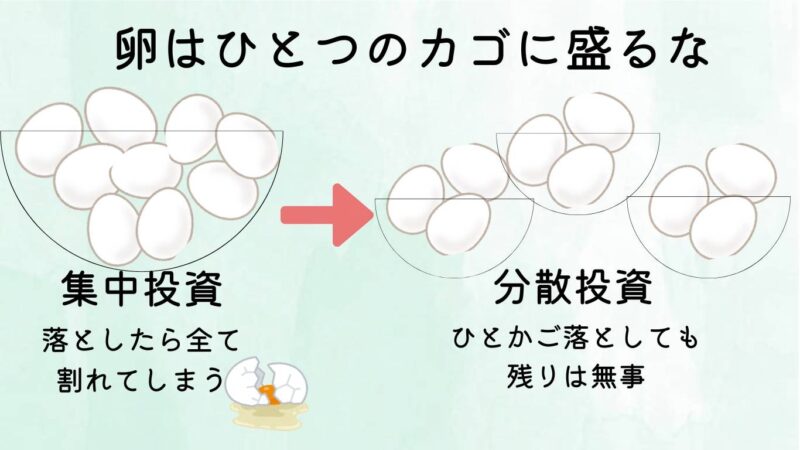

③『ビットコイン』の将来性が高く、分散投資をしたかったから

暗号資産(仮想通貨)を簡単に説明すると、実体のある通貨が存在しないデジタル通貨です。

その中でもビットコイン(BTC)は仮想通貨の中で最も有名で人気の通貨になります。

ビットコインは幾度となく高騰と暴落を繰り返していますが、常識を超えた爆益があります。

たとえば・・・

2020年3月は1BTC=約50万円

↓

2021年1月は1BTC=約420万円

↓

2024年3月には1BTC=約1000万円と過去最高値を更新!

また、ビットコインは枚数が2100万と上限があることから、希少価値が高く、今後も価値があがるといわれています。

今後も価値があがると言われている要因は主に3つ!

①ストックフローモデルにより価値が1億円に到達する見込み

→価格を予測する歴史ある考え方をビットコインに応用した結果。

②ビットコイン半減期による希少価格の上昇

→ビットコインの発行量を調整する仕組みのこと。これにより希少性が高まる。

③ビットコインETFによる機関投資家の大型資金流動

→ビットコイン市場への資金流入が加速し、価格が高まる。

なので私は新たな投資先として、資産を分散させる為にも少額ずつ運用することにしました。

④行動しない先にある未来

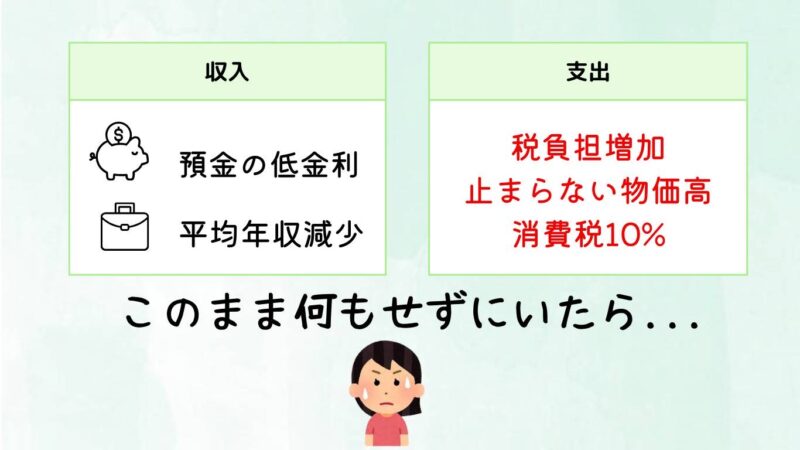

投資は損する可能性があることも事実です

ですが何もしないとお金は増えず、家族に辛い思いをさせてしまうかもしれません

あなたはどちらの未来を望みますか?

- リスクはないがお金も増えない銀行に貯金する

- リスクをとってお金を増やす仮想通貨に投資する

金利0.001%の普通預金に100万円を1年間預けてつく利息は数円程度。

0.45%の定期貯金に1年預けても3,500円程度。

(楽天銀行利息シミュレーションで調べられるよ)

ちょっと待って!日本円の価値がそもそも減ってる・・・

円貯金しかしていない人は、円安で実質お金が減ってるのと同じ!

たった1万円でも、ビットコインを買う意味があるよ!

.

私は家族の未来を守るためにも様々な投資をしていきます。

(まずは新NISAの枠を利用するのがいいですよ)

今後の運用はどうする?

まだそう思う気持ちもあると思います。私も実際そうでした。

結論、私の場合は10万くらい購入した後、毎月1万円の額を長期で運用します。

なぜなら積立×長期×分散でリスクを減らながら、資産を増やしたいから

積立投資とは・・・毎月一定額を継続的にコツコツ投資すること

長期投資とは・・・20年などの長い期間保有し続けること

分散投資とは・・・投資先を複数にわけて行うこと

積立投資のメリットとは・・

少額から投資できる

一括投資に比べて購入タイミングを分散できてリスクがコントロールしやすい

リスクを分散できる

ドルコスト平均法で投資のリスク管理が楽になる

ほったらかしでOK

相場の上下を気にせず自動で投資できる

ドルコスト平均法とは・・・

ドルコスト平均法とは、具体的に毎月1万円ずつの資金を投じ、12回に渡って購入するという方法です。

仮に、初月に投資信託を1口購入できたとすれば、次月以降に価格が安くなると2口・3口といったように購入数が増え、反対に価格が高くなると購入数は減ります。

12回の買い付けをトータルした結果、買付単価が平準化されるため、高値掴みのリスクを軽減できるわけです。

まとめ

正しい知識を身につければ、リスクを減らしながら未経験でもお金が増やせることが分かったと思います。

生活防衛費を確保し、投資でお金に働いてもらうことが重要ですね。

このブログを読んだ方が、長年の疑問や不安を解消し、『リスクを抑えながらお金を増やす』きっかけになれば幸いです。

仮想通貨を始めたい方へ

”仮想通貨をやってみよう”と興味を持った方、まだ始めるのは早いです!!

適当に始めてしまうと、大きな損失を出してしまう可能性があります。

でもご安心ください。始める前に知っておいてほしいことをまとめました

【初心者向け】仮想通貨ビットコインに投資する前に知っておくべき4つのこと

-

-

【初心者向け】仮想通貨ビットコインに投資する前に知っておくべき4つのこと

そんな方の為に、仮想通貨を始める前に知っておくべきこと4つについて説明します。 ただ全然難しくないので大丈夫ですよ! この記事を読むと「初心者にオススメの投資スタイル」がわ ...

続きを見る

仮想通貨はインターネット上で売買するのですが、オススメの口座はコインチェックです。

口座開設方法をまとめたので、タイミングを逃さないためにも開設しておくといいですよ!

-

-

【完全無料】10分でできるコインチェックの口座開設!

結論から言うと、コインチェックは無料で簡単に開設できます。 スマホアプリから「かんたん本人確認」利用をすることで、口座開設の申し込みから最短で即日から取引可能です。 &nb ...

続きを見る