そんな方の為に、実際に私がしてきたことをご紹介します。

とっても詳しく書いたので、読み返してマネしてみてくださいね。

我が家について・・・

パパ(30)×ママ(30)×息子(1)の3人暮らし

関西で新築マンションを購入し、3800万を返済中。車1台保有。

そしてまさかの転勤により、ローンと家賃の二重払い発生で詰んでいるところです。

現在は中部地方に住んでで、マンションは空き家状態・・(泣)

Contents

これで貯まる!お金の仕組みづくり

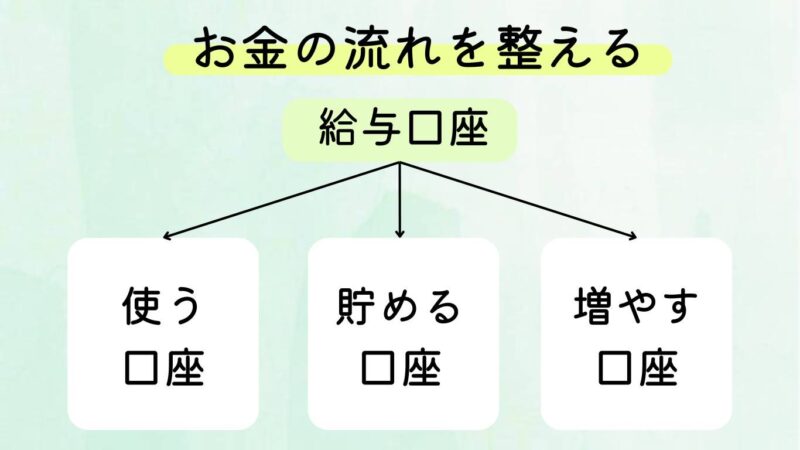

①目的別の口座を用意しよう

我が家はこんな感じで口座を使い分けています。

給料日に貯める口座に自動振り込み設定をすることで、

何もしなくてもほったらかしでお金が貯まっていきます。

使う口座の楽天銀行からローンやお小遣いを自動振込設定をしています。

そして保険や水道光熱費などの固定費も楽天銀行(楽天カードもあり)から自動引き落とにしています。

なので我が家は毎月3万円だけ出金し、こども費(オムツや服・おもちゃなど)と娯楽費(レジャーや外食)、予備費だけを現金で管理しています。

食費は行きつけのスーパーにはマネーチャージ機能があるので、そこに35,000円入金して終わり!

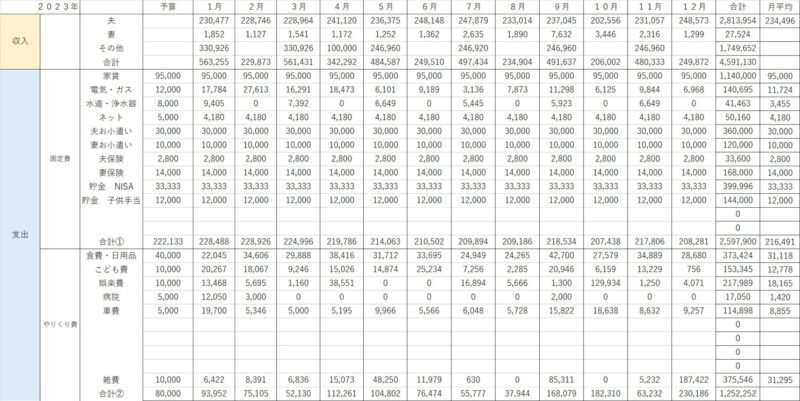

②家計簿をつけよう

家計簿には様々な種類があります。

- 家計簿アプリ

- 手書き家計簿

- エクセル家計簿

結論やり方はなんでもよく、今の家計の状況を知ることが重要

ちなみに私は100均の手帳に使ったお金記入した後、自作のエクセル家計簿に月1でまとめます。

同時に貯金簿もつけて、家計の状況を夫婦で共有しています。

(私のエクセル家計簿一部抜粋)

特別費を用意することも大事

1年のうちに必ず支払う大きなお金を予め確保することで、慌てることもなく家計が赤字になることを防ぐ効果があります。

我が家は税金やふるさと納税、帰省費やイベント費などを用意しています。

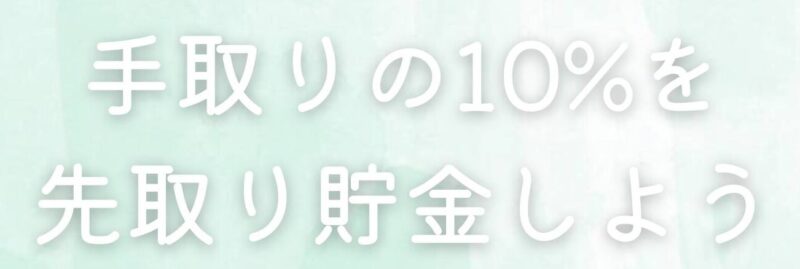

③先取り貯金をしよう

| 手取り20万円 | 2万円 |

| 手取り25万円 | 2万5千円 |

| 手取り30万円 | 3万円 |

残ったら貯めようでは、悲しいことに残りません・・・

なので給料が入ったら理想は10%、できるなら20%、30%と先取り貯金していこう!

④投資をしよう

先取り貯金をして生活防衛資金が貯まったら、次は投資の出番です!

生活防衛資金とは・・・想定外の倒産や病気などに対応するために用意する生活費です

家族構成やライフスタイルで額は変わってきますが、我が家は25万円×12か月の300万円を用意しています。

投資はマイナスイメージを持たれることが多いですが、貯金をしているだけではなかなかお金は増えません。

怖いからと見てみぬふりをしていると、将来大変な目に合うのは自分達家族です。

私は投資をしたことで貯金スピードがあがることを実感しました!

私名義のつみたてNISAだけで+91万になっています

まずは少額から始め、やりながら学んでいきましょう!

新NISA

クラウドファンディング

個別株や高配当株

iDeCo

仮想通貨

など資産を分散し、長期で積立するのがいいですよ!

『育休中ママが10万円仮想通貨に投資してみた』ので、気になるかたは読んでみてください。

-

-

育休中ママが10万円を『仮想通貨』に投資してみた

と思う一方、「儲かるの?」と気になっている方も多いと思います。 今回は、『育休中ママがなぜ10万円を仮想通貨に投資したのか』をお伝えしていきます。 この記事を読み終える頃に ...

続きを見る

投資に回せるお金が多いほど、増えるスピードがあがるのも事実です。

なのでお金を浮かせる・お金を生み出すことにもトライしていきましょう!

⑤固定費を見直そう

そんな方は固定費を見直すといいですよ!

と言っても『なかなか時間が取れない・・・』『自分で全部調べるのは面倒くさい』という方には、これがオススメ!

無料でFPさんに家計診断をしてもらおう

⑥ライフプランを作成しよう

守りたいものや叶えたいことがあるから、お金の悩みはなかなか消えないよね・・・

そんな人はライフプランを一度作ってもらってほしい。

自分で作るのはなかなか大変だからこれもFPさんにお願いするのがいいよ!

私は何パターンも作ってもらったんだけど

いついくら必要かが想像できた。結果いくら貯金したらいいのか逆算できた。

どんな働き方をしたら理想の生活が過ごせるかわかった。

お金を使いすぎている項目がわかった。

まとめ

お金を貯めるためにこれは行動できそう!行動しなくちゃ!と思うことがあったかと思います。

最後にここまでの振り返りです。

まとめ

- 目的別の口座を用意しよう

- 家計簿をつけよう

- 先取り貯金をしよう

- 投資をしよう

- 固定費を見直そう

- ライフプランを作成しよう

行動しながらお金の悩みを軽減していこう!

そしてお金に振り回されずに、家族のやりたいを叶えていこう!